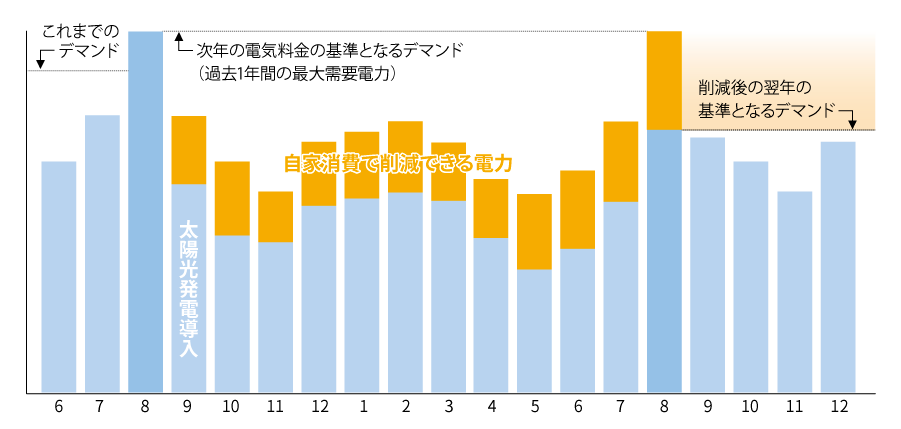

FIT単価の下落+

電気料金の上昇=

「自家消費」

電気料金の上昇=

「自家消費」

再エネ賦課金0.22円/kWh(2012年) → 2030年には18倍にも!?

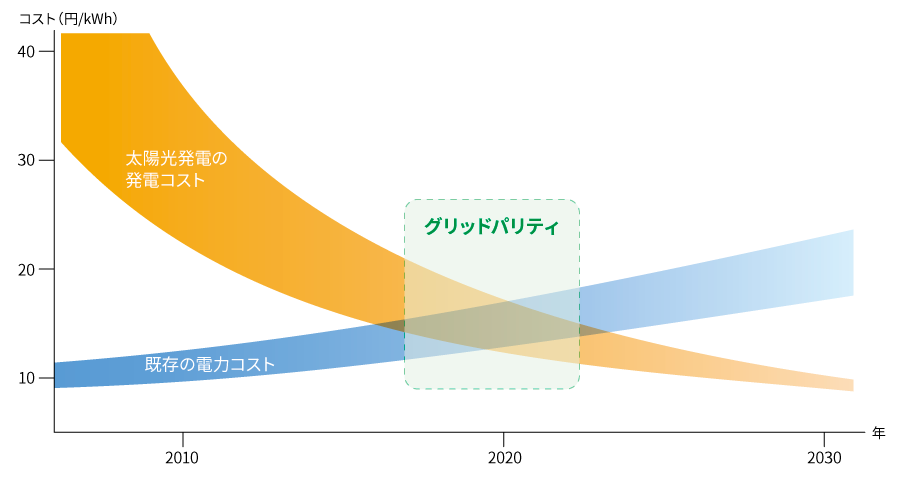

再生可能エネルギーの普及や原発処理費用の一部負担に伴い、電力会社が電気料金に上乗せする再エネ賦課金も年々増加し、2030年にはkWhあたり4円/kWh(2012年の18.1倍)になるであろうという試算も出ています。

それに対して太陽光発電のFIT買取単価は年々減少しており、グリッドパリティ(※)が起き2020年には自家消費型太陽光発電における投資効率は全量売電よりも上がってくる見込みです。

【グリッドパリティとは】

Grid「送電網」+Parity「同等」を組み合わせた言葉で、再生可能エネルギーの発電コストが既存の電力コストと同等もしくはそれより安価になること。

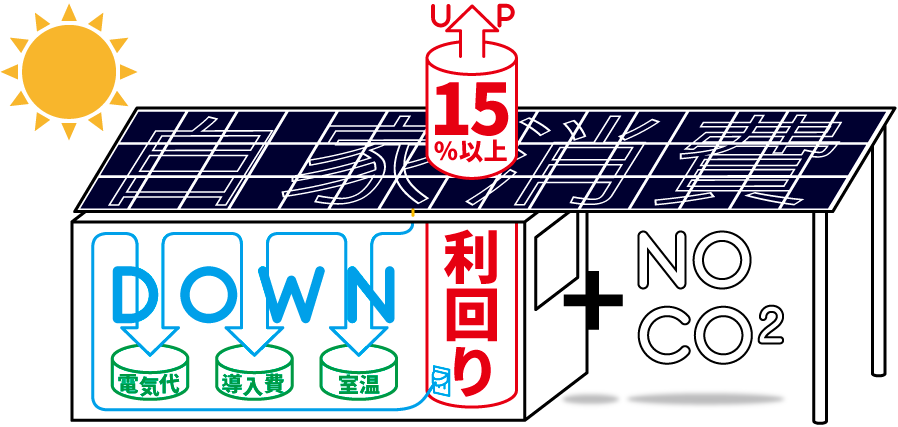

自家消費はFITよりも発電コストが低い

FITと自家消費では、設備の仕様が異なり、自家消費型の方が発電コストを抑えることができます。

発電コストの計算式=(kWあたりの価格+メンテナンス費用)÷耐用年数÷年間発電量

- ・屋根置きなので土地代や造成費用がかからない(価格の削減)

- ・受変電設備(キュービクル)が必要ない(価格の削減) ※変圧器は必要な場合があります。

- ・20年間という縛りがない(耐用年数の増加)

- ・出力抑制の影響を受けない(年間発電量の増加)